.jpg)

Chương 1 :Bối cảnh ra đời

Cuộc khởi đầu tài chính năm 2008 đã có nhóm từ nhưng năm 2000 và đỉnh cao 2007 2008

Từ sau phục vụ của bong bóng dotcom những năm 2000 và Ngày 28/10, Cục Dự trữ Liên bang Mỹ (FED) quyết định giữ nguyên lãi cho vay ngắn hạn ở mức 1%, cấp độ thấp nhất trong 45 năm qua.

Dẫn đến tình trạng dân mỹ nhu cầu vay tiền cao, nhưng lúc này người dân vay tiền không biết đầu tư vào đâu khi chứng khoán thì hãy đập cùng cơn sốt nhà những năm 2000 dân mỹ đổi đầu tư bất động sản để làm tài sản thế chấp được chấp nhận.

Chương 2: Bảo đảm thế chấp (MBS)

Nhu cầu vay của khách hàng tăng cao ngân hàng bị giới hạn tín dụng. Lúc này Ngân hàng nghĩ cách làm thế nào để không giữ tài khoản vay của khách hàng trong thời gian dài thì lúc này ngân hàng thương mại sẽ đóng gói những tài khoản vay này lại thành một loại chứng khoán gọi là Mortgage-Backed Security ( MBS)(trái bầu tài khoản mà ngân hàng đảm bảo ) nhà đầu tư mua các bản chất MBS này đang là chủ nợ của các tài khoản vay khi khách hàng trả lãi ngân hàng thì ngân hàng trả lãi cho các nhà tư vấn hỗ trợ hỗ trợ của hổ từ Fannie Mal và Freddie Mac của chính phủ Mỹ . Mục tiêu của hoạt động này là ngân hàng ở giữa ăn phần chênh lệch giữa lãi thu được và số tiền chi trả lãi cho MBS trong bối cảnh kinh tế Giá nhà đang tăng cao thì ngân hàng đánh giá đây là 1 biện pháp tốt mà họ càng muốn nhiều người nợ nần .

Chương 3 Hoán đổi mặc định tín dụng (CDS) (Hợp đồng trao đổi rủi tín dụng)

Đến lúc này các công ty bảo hiểm không thể đứng ngoài cuộc chơi

CDS công cụ phát hiện bảo hiểm

Đây là một loại tài sản phái chính sinh hợp nhất được sử dụng để bảo vệ tránh rủi ro khi gửi tín hiệu. Cụ thể, một CDS cho phép một bên (thường là người mua hợp đồng) trả lời một khoản phí định nghĩa bất kỳ cho bên bán đồng đồng, trong khi bên bán hợp đồng cam kết nối thường xuyên cho bên mua hợp đồng trong trường hợp xảy ra sự mất mát xảy ra ra đối với một tài sản chính nhất

Lúc này các ngân hàng thương mại ở mỹ chấp nhận mua khoản này để đảm bảo cho vay không xảy ra rủi ro . và từ cáckhoản tín dụng xấu thành tài khoản tín dụng ngân hàng tốt sẽ cho vay được nhiều hơn phát hành được nhiều MBS hơnbán MBS nhiều thì lợi nhuận tăng.

Ban đầu thì những hợp đồng mua nhà kia chỉ 900 tỷ đô nhưng sau 1 tài khoản thời gian rất ngắn nó đã tăng 62 đôtỷ đô bằng GDP của cả thế giới cộng lại rắc giờ nhưng thực ra tài sản nhà ở chỉ có giá trị thật là 2000 tỷ Đô thị trường ước tính là 1 MBS được bảo đảm bởi 31 CDS đồng bảo hiểm . Bằng cách các ngân hàng cho thế chấp các MBS này để vay và tiếp tục tạo 1 MBS khác

Các công ty bảo hiểm AIG (American International Group), Fannie Mae và Freddie Mac bấy giờ vì sự tham lam của mình đã chấp nhận rủi ro ro cao để ăn được lợi nhuận từ 31 hợp đồng với niềm tin là các ngân hàng đầu tư lớn như Lehman Brothers không thể đổ

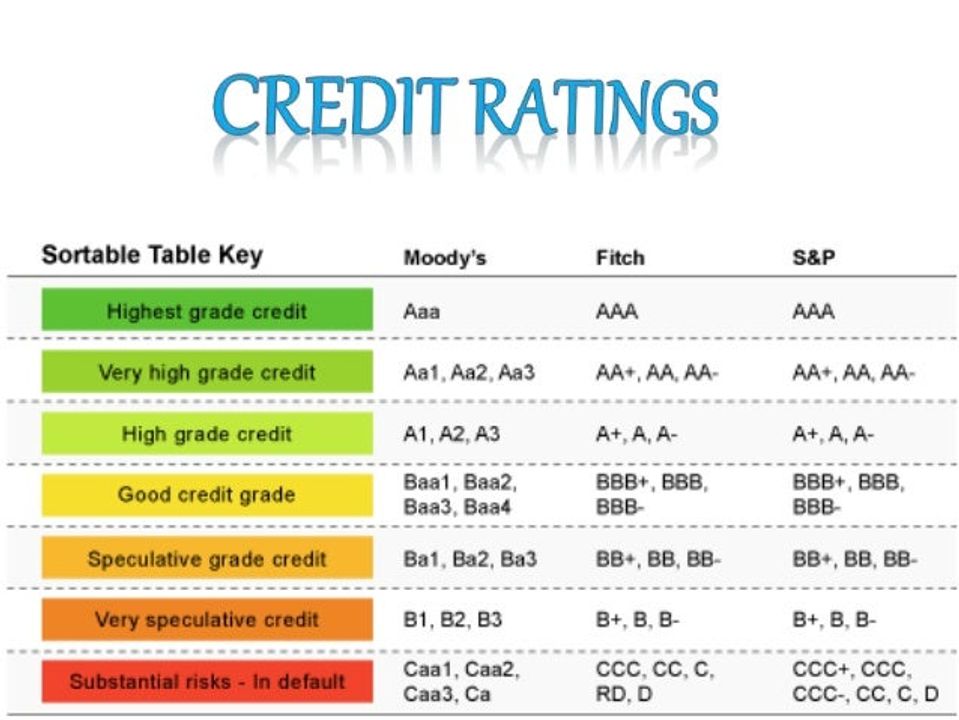

ĐIỂM TÍN DỤNG CHƯƠNG 4

Các Ngân hàng đầu tư bằng cách nào đó đã thành công trong việc giành được các tổ chức đánh giá chính như S&P, Fitch và Moody; Những CDO mới chứa tinh hoàn toàn BBB tới trái phiếu B của các trái phiếu thế chấp khác nhau đã thực sự được các tổ chức chức năng định giá như S&P hay Moody chấm điểm AAA

Các Ngân hàng đầu tư đi gom "rác", thoáng ai muốn muarác cả, nhưng Các Ngân hàng đầu tư muốn bán rác, vậythì chỉ còn cách biến rác thành kim cương. Các Ngân hàng đầu tư đóng gói rác này rồi đưa cái tên CDO vào để mị dân, thuyết phục các nhà đánh giá rằng cái CDO này không phải là tập hợp 1 đống rác mà là kim cương, và Các Ngân hàng đầu tư đã thành công . Tổ chức tuyên giá tuyên bố mới CDOs này là kim cương, và ngườikhác cũng tin mới CDOs này là kim cương vì họ cũng chảbiết CDO là cái gì, chuyên gia bảo thế nào thì tin thế đấy. Các Ngân hàng đầu tư hoàn tất công đoạn biến rác thành kim cương,

Chương 5 “Nghĩavụ nợ có tài sản thế chấp” CDO (Nghĩavụ nợ có tài sản đặt pô)

Các ngân hàng đầu tư đóng gói các tài khoản MBS thành các CDO để đánh bóng các tài khoản vay từ thế chấp dưới chuẩn(khoản vay dưới chuẩn ) ABS (Asset-Backed Security) (các tài khoản vay tín dụng dưới chuẩn và vay tiêu dung ) : trong CDO này bao gồm các tài khoản vay dưới chuẩn và cáckhoản vay được đánh giá tốt trên danh nghĩa ) mục đích chính các ngân hàng đầu tư tại ra CDO để lừa đảo các nhà đầu tư để họ tin rằng đây là 1 gói bao gồm các tài khoản vay tốt

CDO này được chia thành 3 trance theo loại tín dụng :A . B và C

Nếu trả lời trò chơi đầu tư chúng ta sẽ không muatrance B và C nhưng ngân hàng đầu tư để lãi B và C cực cao

Đây là câu chuyện lợi nhuận và rủi ro

Ngoài ra, các gói tài khoản MBS còn lại các gói đồng bảo hiểm CDS thành tổng hợp CDO để bán cho các nhà đầu tư lúc này không thể quay trở lại các nhà đầu tư

Cacs ngân hàng đầu tư bản chất là các công cụ ngăn chặn họ ăn tiền trung gian. Họ sẽ cố gắng tạo ra nhiều CDO và MBS nhất có thế đứng dưới góc ngân hàng Thương mại họcàng có nhiều tài khoản vay càng tốt dưới góc là người đivay thì những người đi vay không đủ điều kiện cho vayhay con gọi là dưới chuẩn được cấp tín dụng còn dướigóc độ công ty bảo hiểm thì họ ăn đứcợ nhiều điểm quan tâm hơn mọi thứ hoạt động đều tốt nhưng kết quả bóng bóng mạnh mẽ chỉ cần cây kim nhỏ sẽ nổ

CHƯƠNG 6 Sự Sụp Đổ (Sự Sụp Đổ)

Sau thời gian ân hạn ( ở chương 2 ) những người mua nhà có xếp hạng tín dụng thấp họ nợ tăng dần thì ngân hàng thương mại và các ngân hàng đầu tư nhưng câu chuyệnlúc này các ngân hàng đầu tư đã bán các CDO Synetic cho các nhà tư vấn nên nhà tư vấn phải là người trả lời cho các tài khoản này . but too many người nợ nhưng đình điểm là tốc độ tăng lãi suất của fred vào tháng 6 năm 2006 tăng 5,5% . các khoản vay dưới chuẩn thế chấp dưới chuẩn họ quyết định vỡ nợ . xãy ra tình trạng các ngân hàng ôm rất nhiều nhà trong tay theo luật cung cầu thìcung quá nhiều cầu lúc này k ai phong vay mua nhà nữa xãyra tình trạng cung vượt cầu giá nhà rơi tự do .

Khi nợ tập tin như thế này ngân hàng sẽ đi Đòi các công ty bảo hiểm nhưng các công ty bảo hiểm đã bán CDO tổng hợp cho các nhà tư vấn công ty bảo hiểm hạ tầng đầu tư thải

Ngân hàng đầu bụng 1 tràn nhà trong tay cũng chết .

Đến ngày 15/09/2008 chúng tôi chứng kiến sự lắng đọng củangân hàng đầu tư lehman anh em mọi nơi trong những ngân hàng đầu tư top đầu của mỹ có lịch sữ hơn 158 năm .

Chương 7 Hậu quả

Các công ty mỹ không thể tiếp cận nguồn vốn của các ngân hàng ở mỹ hiện tại cũng đã cạn kiệt vốn . 3.8 ngườimỹ trở thành người vô gia cư 20 triệu công việc trên thếgiới bị biến mất ở Tây Ban Nha 37% người trong độ tuổilao động mất việc

2009 write got 5000 user

Chương 8 Khôi phục

Ngân hàng trung ương Fred đã có rất nhiều tiền và lãi suất giảm còn 0,19%. những tổ chức được nhận nhiều tiền nhất lại là những ngân hàng đầu tư ngân hàng thương mại

Sau cuộc khủng hoảng này chính phủ Mỹ đã ra đạo luậtDodd- Frank Act Đạo luật Dodd-Frank, được chính thức gọi là Đạo luật Cải cách Tài chính Phố Wall và Bảo vệ Người tiêu dùng, là một đạo luật quan trọng của Hoa Kỳ được thông qua vào năm 2010 sau cuộc khủng hoảng tài chính chính năm 2008. Đạo luật này được đặt tên theo hai nhà pháp luật là Chris Dodd và Barney Frank, những người đã đóng vai trò quan trọng trong việc soạn thảo và đưa ra đạo luật.

Đạo luật Dodd-Frank có mục tiêu chính là tăng cường sức ổn định và tính minh bạch trong hệ thống tài chính của HoaKỳ và bảo vệ người tiêu dùng khỏi các nguy cơ và cán sử dụng trong lĩnh vực tài chính. Một số điểm chính của Đạo luật Dodd-Frank bao gồm:

Tăng cường kiểm soát và giám sát ngân hàng và tổ chức tài chính: Đạo luật này tạo ra Cơ quan Bảo vệ Tài chính Tiêu dùng (Cục Bảo vệ Tài chính Tiêu dùng - CFPB) để bảo vệ người tiêu dùng khỏi các hành vi vi phạm sử dụng trong chuyên ngành tài chính chính.

2. Quản lý rủi ro hệ thống: Dodd-Frank Act tăng cường quản lý rủi ro hệ thống bằng cách yêu cầu các ngân hàng tham gia vào kế hoạch phòng dự phòng và tổ chức phân tích quy trình để giảm thiểu nguy cơ cơ sở system.

3. Kiểm soát thị trường tài chính phái sinh: Đạo luật này đặt ra các biện pháp kiểm soát chặt chẽ hơn đối với thị trường tài chính phái sinh, bao gồm việc tăng cường định quy về các giao dịch thông qua các trung tâm thanh tính toán và phân phát các giao dịch qua cộng đồng cơ sở dữ liệu.

4. Tăng cường tính minh bạch và trách nhiệm: Dodd-Frank Act đặt ra các yêu cầu về tính minh bạch và trách nhiệm đối với các tổ chức tài chính chính, đồng thời tạo ra một hệ thống báo cáo thông tin tài chính toàn diện hơn.

Đạo luật Dodd-Frank đã tạo ra một số thay đổi đáng kể trong hệ thống tài chính của Hoa Kỳ và đã hoạt động theo cách mà ngân hàng và tổ chức tài chính hoạt động. Tuy nhiên, nó cũng gây ra tranh cãi và phản đối từ một số người gây ảnh hưởng đến doanh nghiệp và thị trường tài chính.

.jpg&description=Khủng hoảng tài chính toàn cầu (Khủng hoảng tài chính toàn cầu - GFC) năm 2008){kind=link}

0 Nhận xét